2013年,中国遭遇史上最严重雾霾天气,全国平均雾霾天数达到29.9天,创52年之最。也正是在这一年,空气净化器从之前的小众消费品迅速走进大众视野,并一度引发购买狂潮。如今3年时间已经过去,空气净化器市场的发展可谓一波三折,从最初的爆发式增长逐步回归理性,如今的消费者也从一开始的“谈霾色变”逐渐变得更加成熟,2016年,随着新国标的正式实施,我国净化器市场继续保持稳定发展,作为健康领域的代表产品,空气净化器可以说拥有无限的市场机遇。

●品牌格局稳定 数量鲜有增减

2016年对于整个净化器市场及各大净化器厂商可以说是具有特殊意义的一年,3月新国标的正式实施让一度混乱不堪的市场终于有所规范,“99%去除雾霾”等虚假宣传广告几乎绝迹,取而代之的是更为严谨的新国标各项数据,各大厂商第一次站在了同一起跑线上。

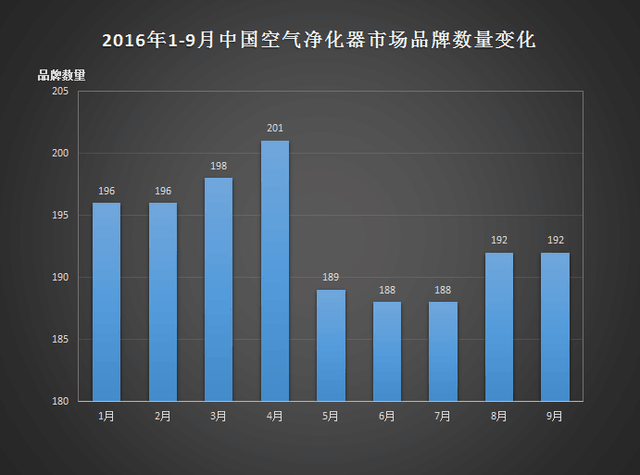

2016年1-9月中国空气净化器市场品牌数量变化

和大多数人想象的不同,新国标的正式实施并没有导致市场品牌数量的锐减,相反,在更为规范的市场环境下,4月份品牌数量还略有增长,从198升至201个,此后相对保持稳定。

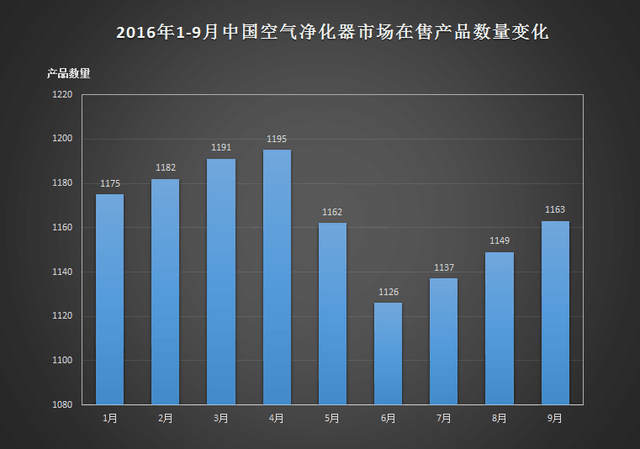

2016年1-9月中国空气净化器市场在售产品数量变化

品牌格局的稳定意味着产品数量不会有太大变化,通过下面的表格我们可以看到,2016年1-9月空气净化器市场产品数量基本稳定在1100-1200个之间。其中5月-6月波动最大,产品数量从1162个跌至1126个,由于春夏两季为净化器销售淡季,很多品牌选择在此段时间内退出市场;在随后的9月,市场中在售产品数量又上升至1163个。

2016年Q3中国净化器市场品牌结构

●进口品牌仍扛市场大旗

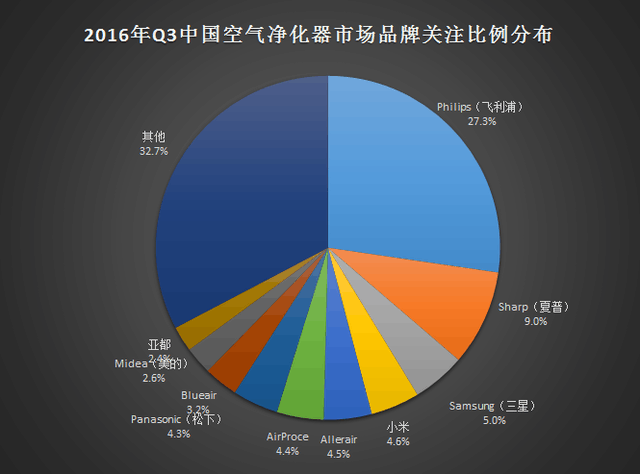

2016年Q3中国空气净化器市场品牌关注比例分布

2016年Q3的空气净化器市场,进口品牌仍处于主导地位,进口品牌和国产品牌之间的关注比例差距较大。从上图我们不难看出,飞利浦、夏普和三星牢牢占据了前三名的位置,飞利浦以27.3%的关注占比成为Q3最受消费者关注的净化器品牌,排名第二的夏普关注度仅为9.0%;国产品牌中小米凭借价格优势在Q3表现较为抢眼,关注度仅次于三星,排名第四。

推荐经销商