2018上半年,经历了近几年高速发展的厨电行业集体遇冷,传统的烟、灶、消等产品线均出现了不同程度的下滑。不过,新兴厨电品类依旧保持了高增长率,比如洗碗机、蒸箱、烤箱等。其中,有一个“老而弥新”产品线也逐渐迎来了自己的第二春,它就是集成灶。

“躺赢”风口?集成灶想爆发需迈过三道坎

为什么说他“老而弥新”,因为中国第一台集成灶的诞生要追溯到2003年了,当时消费者对于此类产品的认知度并不高,并且当时宣传、推广方式有限,所以集成灶一度没落了。但在近两年,随着消费升级风潮不断加深,集成灶从三、四级市场逐渐“发家”以“农村包围城市”之势开始重新回到公众视野。

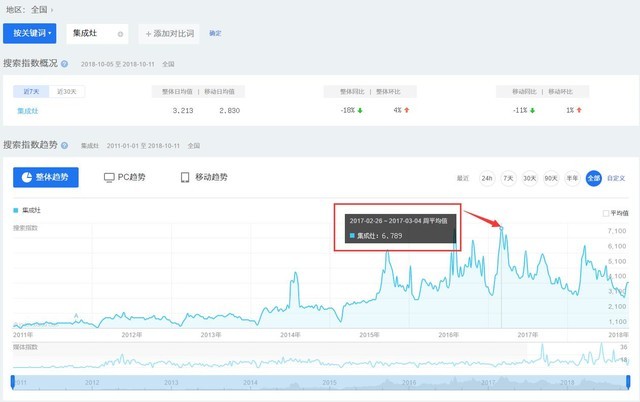

2017年集成灶达到最高百度指数6789

通过百度指数可以看出,2016、2017年集成灶搜索指数开始居高不下,并一度达到了这一词条的搜索顶峰,这也符合数据机构给出的集成灶增长趋势。中怡康数据显示,在2016年和2017年,集成灶分别保持着25%和48%的增长率,行业增长势头可谓迅猛。在今年厨电市场集体遇冷的环境下,行业机构预测集成灶市场增速仍将达到44%,零售规模会突破百亿元,后市发展潜力巨大。不过,集成灶虽“苦尽甘来”,但也有一堆“内忧外患”亟待解决,可以说集成灶想彻底迎来爆发得先要迈过三道坎。

产品同质化严重 高端智能成突破口

2016年洗碗机的爆发看似一声惊雷平地起,但其实洗碗机已诞生多年,在国外已经是普及性产品,实实在在的舶来品,且拥有嵌入、独立以及如今的中国专属“水槽式”等多种分类,消费者可以选择的种类样式有很多,迎来爆发实则水到渠成。但反观集成灶,产品大多同质化严重,基本只是集成了烟、灶、消三类产品,并且外观设计也并不讨喜,如今蒸箱或烤箱的陆续加入算是集成灶行业的一大进步,但是业内人士预测,添加烤箱、蒸箱之后的集成灶跟风同质化情况也将很快到来。

产品同质化严重 高端智能成突破口

在如今家电产品高端化、智能化、健康化发展趋势下,如果产品的功能仅局限于“集成”,那么集成灶的发展必将受阻。目前,已经开始有部分厂商将洗碗机以及其他厨电产品的功能加入到集成灶中来,让集成灶能够担当更多角色。但这只是其中一个创新维度,未来集成灶的高端化、智能化才是更应该发力的方向,因为集成灶起家于三四线市场,本身的易用便捷性无需赘言,但是从易用走到高端,这需要企业对于产品市场策略有相当的把控力,不然很容易“捡了西瓜,丢了芝麻”。智能化则是定位于新兴消费人群,即80、90甚至是00后人群,他们对于产品的要求是新、奇、特,且兼具设计感,所以未来智能化的集成灶产品将成为一大突破点。

线上占比仅两成 渠道结构亟待优化

如今线上已成为家电行业重要渠道,《2018上半年中国家电网购报告》指出,无论是零售额还是零售量情况,线上增幅均远超线下,其中彩电、空调、冰箱、洗衣机传统四大件的线上零售量增幅均超过20%。反观线下,彩电、冰箱、洗衣机产品线的零售量均出现了10%以上的下滑,形势严峻。线上渠道如此重要,集成灶行业却有些太“接地气”,“触网”并不积极。中怡康数据显示,集成灶行业82%的零售量占比来源于线下,只有17%的比重来自线上,另外1%则是工程渠道。在电商已经非常成熟的中国市场,线上渠道肯定是各大集成灶企业以后去重点发力的地方,并且如何权衡线上、线下比重,这也是留给集成灶企业的持续性课题。

线上占比仅两成 渠道结构亟待优化

另外在销售通路上,集成灶的渠道结构也亟待优化。目前,集成灶约90%的市场依然来自于三四线市场,这与集成灶今后的发展趋势实属违和,要知道目前集成灶8000元以上产品的市场份额已经提升至18.5%,同比增长了11.6%,未来这一价位段也将成为主力价格段,所以未来更多在一二线市场铺设销售渠道,以及增长推广、宣传计划将是集成灶企业需重点布局的。目前,三四线市场集成灶企业的销售模式为经销商,未来若向一二线市场延伸,则更应该加强与当地建材市场、家电卖场的合作,在这些地方进行入驻或增设专营店,让用户得以体验产品并享受到专业的售后服务。

品牌格局风起云涌 外部因素多而复杂

据统计,2017年集成灶品牌数量超过了300家,这其中既包括传统的家电企业比如海尔、美的、容声、志高等,还包括其他行业跨界的,据悉万家乐、百得、迅达、前锋等,均已明确表示将进入集成灶行业。中怡康数据显示,2018年1-9月线上集成灶品牌新增加34个,型号增加为23个,可见进入2018年,集成灶行业的品牌竞争正在进一步加剧。

品牌格局风起云涌 外部因素多而复杂

目前国内集成灶市场集中度相对分散,整体差距并不大。位于头部的美大销量、销额市场占比最高,分别达到25%、14%,从销量看,2017年美大销量超过30万台,其后依次是帅丰约18万台,亿田约14万台,森歌约11万台,风田约4万台。随着更多新晋玩家的进入,在经历规模激增以及充分市场教育后,集成灶市场必将迎来行业洗牌,一些研发实力有限,推广宣发不到位的企业将会被逐渐淘汰。

除却市场竞争,不利的外部环境或也将制约集成灶行业快速发展。进入2018年,房地产市场逐渐收窄,终端需求已开始放缓,而集成灶的装修建材属性较强,或将受此影响;另外,目前正在陆续交房的商品房,大多并没有考虑到集成灶“烟道下行”的特点,并不太匹配的场景因素也势必将增大集成灶企业的售前、售后维修等方面的投入;最后,家电产品原材料价格目前仍维持在高位,成本的提高将使得企业提高终端售价,这对于需要迅速扩大市场规模的集成灶行业来说也是个不小的挑战。

Tips:为大家推荐三款靠谱的集成灶产品,可以直接下方链接进入哦!

本文属于原创文章,如若转载,请注明来源:在风口上“躺赢”?集成灶想爆发需迈过三道坎//jd.zol.com.cn/700/7007245.html